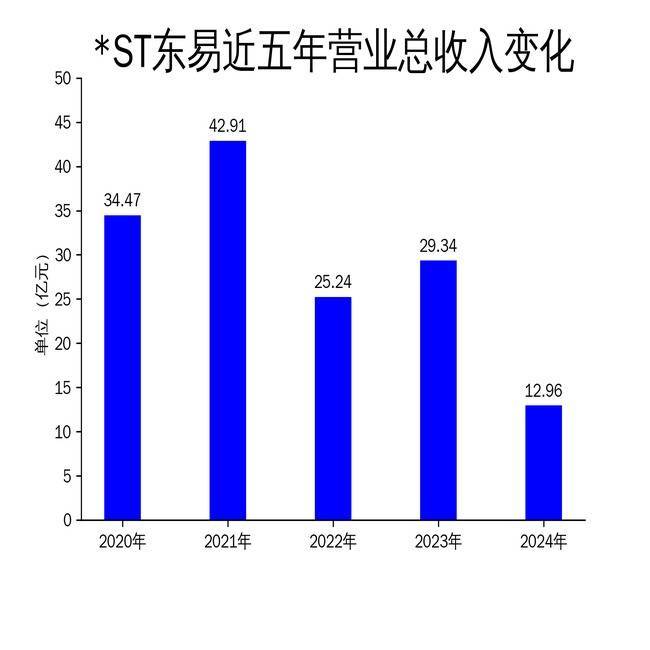

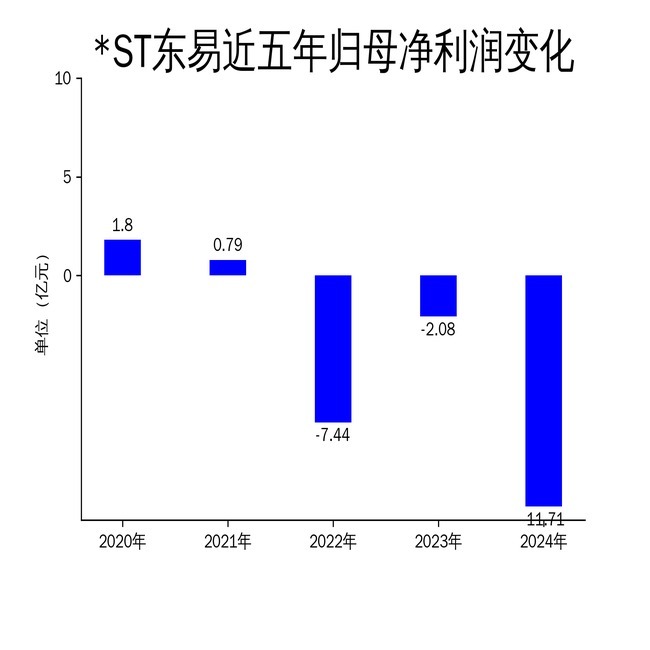

2025年5月3日国信配资,ST东易(东易日盛)发布了2024年年报。数据显示,公司2024年营业总收入为12.96亿元,同比下降55.84%;归属净利润为-11.71亿元,同比亏损扩大461.88%;扣非净利润为-9.42亿元,同比下降336.45%。这一业绩表现不仅远低于市场预期,也反映出公司在经营层面面临的严峻挑战。

业绩大幅下滑国信配资,亏损持续扩大

2024年,ST东易的营业总收入从2023年的29.34亿元骤降至12.96亿元,降幅高达55.84%。毛利润也从10.29亿元减少至3.62亿元,同比下降64.82%。更为严重的是,公司的归属净利润从2023年的-2.08亿元进一步恶化至-11.71亿元,亏损幅度扩大了461.88%。扣非净利润同样表现不佳,从2023年的-2.16亿元下降至-9.42亿元,同比下降336.45%。

这一业绩下滑的背后,是公司主动关闭部分亏损分店和店面导致的连锁反应。闭店不仅直接减少了营业收入,还带来了大量的员工离职补偿费用和资产减值损失。报告期内,公司计提的减值金额高达22,168.97万元,进一步加剧了亏损。

经营困境加剧国信配资,流动性压力凸显

ST东易的流动性问题在2024年进一步恶化。截至2024年12月31日,公司归属于母公司股东权益为-110,683.15万元,流动负债高于流动资产159,211.01万元,显示出公司面临严重的资金短缺问题。此外,公司因金融债务逾期及经济纠纷、劳动劳务合同纠纷等引发多起诉讼及仲裁案件,导致部分银行账户被冻结、资产被查封。

为了缓解流动性压力,公司采取了一系列措施,包括加强应收账款催收、处置办公楼、厂房、仓库等资产,以及通过子公司资产抵押贷款、融资租赁贷款等方式筹措资金。然而,这些措施的效果尚未显现,公司的财务状况依然岌岌可危。

预重整进程推进,未来仍存不确定性

面对经营困境,ST东易积极推进预重整工作。2024年10月,北京第一中级人民法院启动了对公司的预重整程序。公司已与产业投资人北京华著科技有限公司及12家财务投资人分别签订了重整投资协议,并收到了18,356万元的全额保证金。然而,重整程序能否获得批准并顺利执行仍存在不确定性。

审计机构大华会计师事务所(特殊普通合伙)对ST东易出具了带持续经营重大不确定性段落的无保留意见审计报告,提醒财务报表使用者关注公司持续经营能力的重大不确定性。若公司无法顺利完成重整,其未来的经营前景将更加黯淡。

ST东易的2024年年报揭示了公司在经营、财务和流动性方面的多重困境。尽管公司正在通过预重整等措施寻求出路国信配资,但其未来的不确定性依然较大。如何在激烈的市场竞争中重振旗鼓,将是ST东易面临的最大挑战。

倍悦网配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯